产业周报-聚乙烯(2020)发布日期: 2024-05-23 来源:行业新闻

做多的驱动在于油价仍以具备一定上升空间,生产企业库存降至近几年历史低位,农膜需求继续好转,企业原料备库继续增加。做空的驱动是PE开工率继续高位,检修偏少,上游利润空间仍较充沛。综合看来,需求端支撑较为显著,供应端驱动逐步兑现后表现为供需双增的格局,LD价格持续上涨也某些特定的程度支撑线性价格,预计聚乙烯价格短期以震荡偏强为主。要重点关注港口库存,下游农膜订单情况,油价波动和宏观情绪等情况。

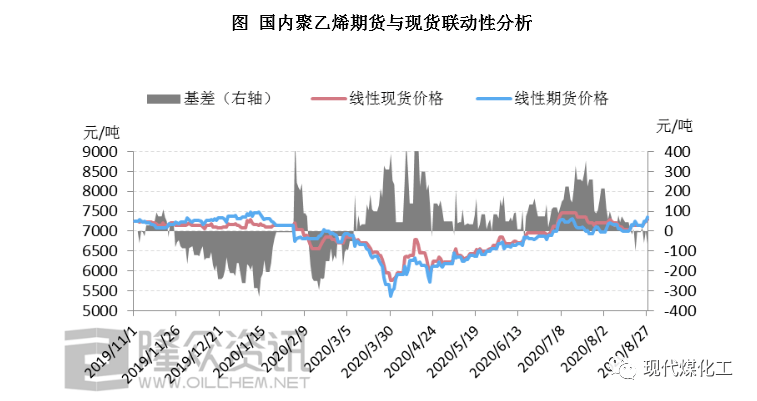

趋势交易层面,目前基差逐渐回归。短期内01主力合约仍破位上行。从基本面看,月内检修装置较少,开工和产量稳步回升,上游企业库存已经处于历史低位,中间贸易商同比处于低位,下游需求形成支撑。供需双增下标品价格高位盘整,着重关注上游库存,下游农膜订单,油价走势和宏观方面的影响。

整体来看,短期内PE企业检修偏少,企业库存降至低位,下游需求形成支撑,港口库存依然偏低,价格或将继续高位盘整,PE价格波动幅度预计在100-250元/吨范围内。

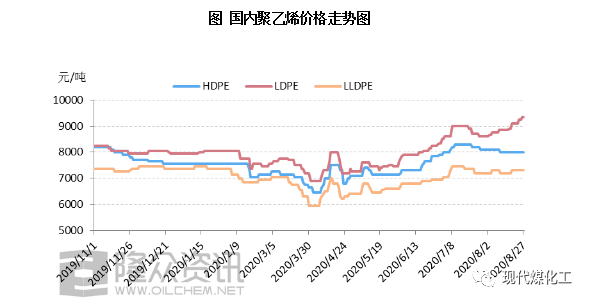

本周PE价格多数上涨,仅东北地区薄膜出厂价下调100元/吨。其他品种来看,高压涨幅最大,在250-360元/吨,线.国内市场行情报价统计分析

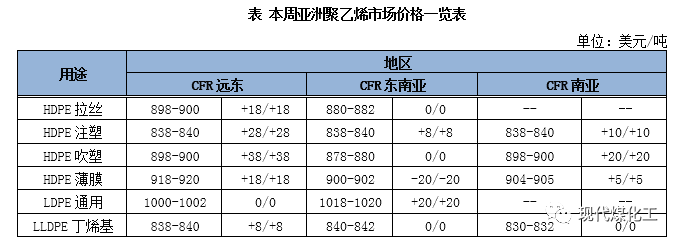

亚洲聚乙烯市场方面:本周由于期货价格持续上涨,加之9月份生产旺季前需求增加,亚洲HDPE价格持续上涨为主,涨幅在5-40美金/吨左右。东南亚和南亚受季风和越南冠状病毒爆发导致印度需求疲软,需求仍维持在中等水准,LLDPE东南亚、南亚CFR报价维持稳定。LDPE远东CFR价格保持稳定,报价在1000-1002美金/吨。东南亚CFR价格上调20美金/吨,报价1018-1020美金/吨。

中国美金市场方面:本周国内贸易商美金市场报价稳中上调。受高压货源需求增加,供应端紧张影响,周内高压货源美金市场行情报价保持高位,沙特1658BW1报价在1100美金/吨9月船期,周内上调20美金/吨。线性货源美金市场行情报价持续走高,其中沙特膜料FD21HS报价由850美金/吨上调至880美金/吨,周内上调30美金/吨10月船期。低压货源市场报价稳中上调,其中印度拉丝料T10报价由920美金/吨上至940美金/吨,周内上调20美金/吨10月船期,台塑膜料9001报价由965美金/吨上调至975美金/吨,周内上调10美金/吨9月船期,科威特膜料6888报价由965美金/吨上调至975美金/吨,周内上调10美金/吨98船期。

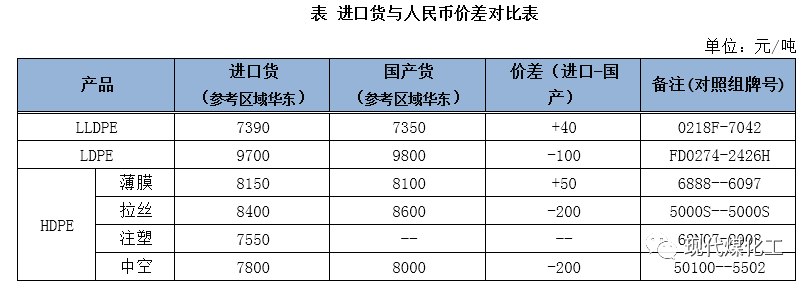

截止8月27日,由于国内装置生产稳定加之进口货物陆续到港,下游需求增加,进口货与国产货源价格差距缩小,高压膜料主流牌号进口货源报价低于国产货源报价,价差在100元/吨左右。低压中空与拉丝料主流牌号进口货源报价低于国产货源报价,价差在200元/吨左右。其中国产低压注塑料供应紧张,市场货源偏少,进口货与国产货价格差距较大,暂不做价格对比。

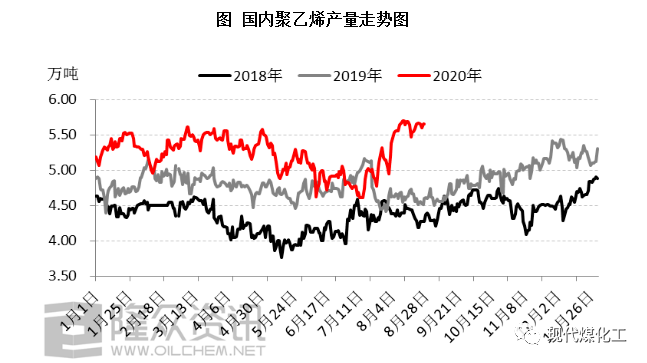

8月21日-8月27日国内企业聚乙烯总产量在39.54万吨,环比8月14日-8月20日国内企业聚乙烯总产量在39.14万吨,周环比增加1.02%。其中HDPE产量19.31万吨,环比增加0.82万吨;LDPE产量6.24万吨,环比增加0.01万吨;LLDPE产量14.00万吨,周环比减少0.42万吨。

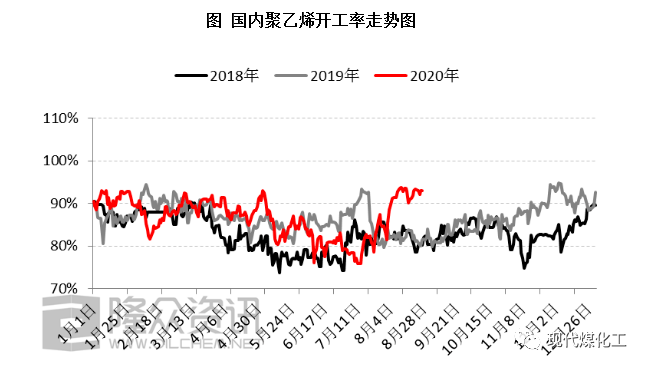

本周期8月21日-8月27日聚乙烯企业平均开工率在92.94%,(与上周期8月14日-8月20日)数据92 %相比增加0.94%。

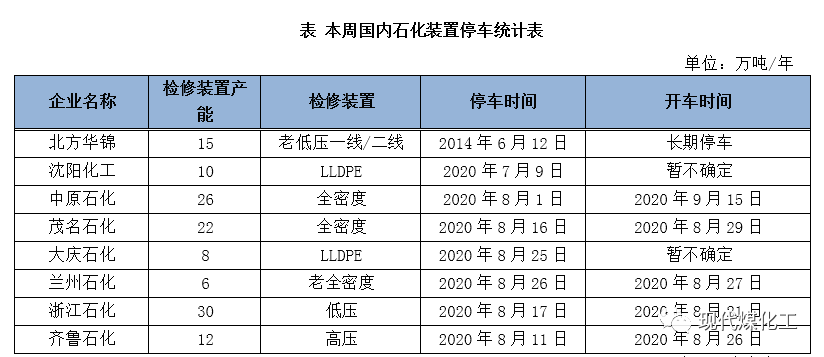

8月21日-8月27日国内PE装置检修影响量在1.89万吨,较上周同期8月14日-8月20日检修影

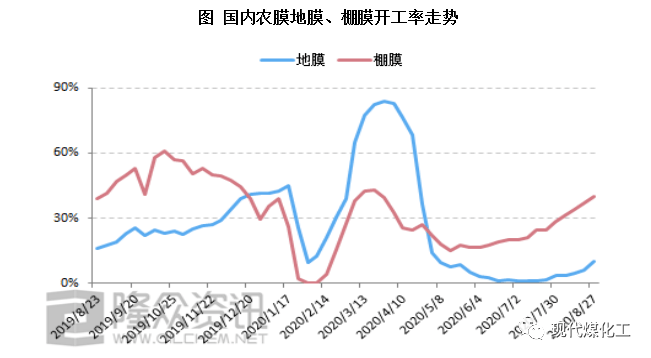

本周农膜整体开工率31.4%,周环比+3.0%。地膜开工率周环比+4.0%。棚膜开工率周环比+2.7%。地膜需求淡季,企业停机为主,个别企业零星生产。棚膜订单跟进不足,企业开工增加缓慢。(注:农膜相关分析请从农膜周报或隆众农膜网查阅, )

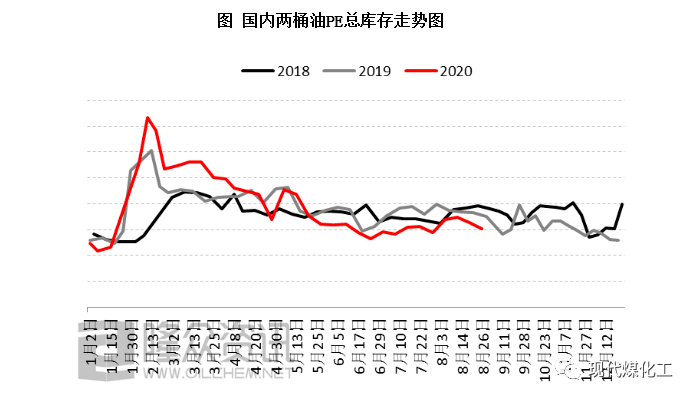

据隆众资讯统计,本周期两桶油PE总库存继续下降,周环比降幅在7.54%。其中中石化PE库存环比上周降32.24%;中油PE库存环比上周增1.11%。(备注:本版块采用数据为中油、中石化PE全国总库存)

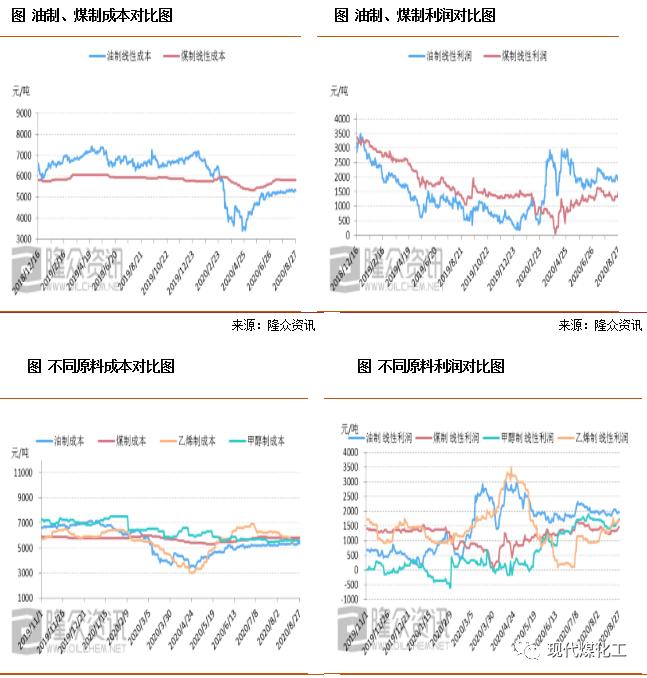

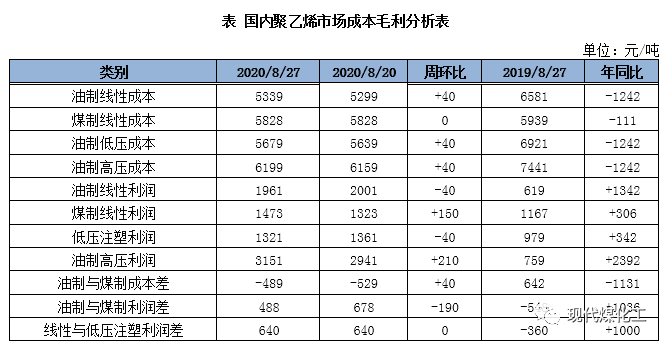

本周油制线元/吨。煤制聚乙烯线元/吨,较上周暂无变化。油制与煤制聚乙烯相比,两者生产所带来的成本差在489元/吨,利润差在488元/吨。

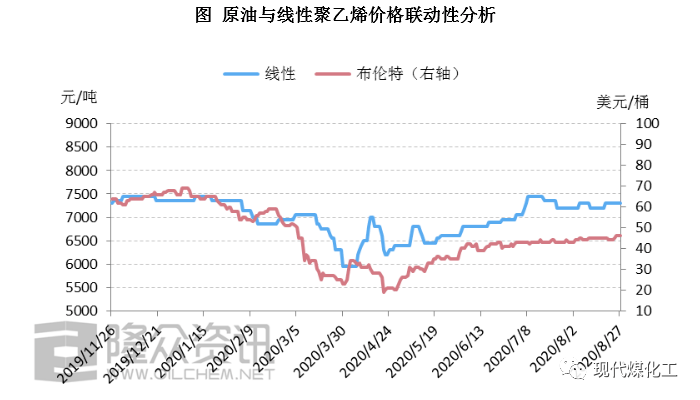

供应端来看,OPEC+联合减产进程延续,同时侵袭美湾的热带风暴引发市场关注,部分原油产能被迫提前关停一度支撑油价大涨,供应表现整体利好油价。需求端来看,欧洲及亚洲均发现二次感染患者,引发市场对需求前景和疫苗有效性的担忧,需求方面继续释放利空,对油价上行构成明显阻力。政策面来看,量化宽松政策加上对下半年经济前景的看衰,美元指数持续低位运行,对油价的利好支撑延续。地理政治学来看,中东等地整体表现平静,对油价影响有限。综上所述,预计下周国际油价存小跌空间,海外疫情带来较大的不确定性,但飓风过境提供的底部支撑依然存在。预计WTI或在42-45美元/桶的区间运行,布伦特或在44-47美元/桶的区间运行。

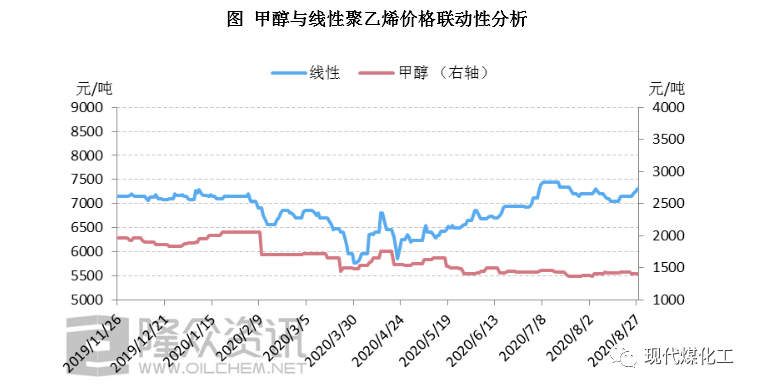

本周华北甲醇市场窄幅波动为主。山东鲁中市场企业出厂稳定,销售压力不大;鲁南地区受凤凰装置短停,企业小幅推涨;鲁北地区本周主流招标价格至1500元/吨左右,下游库存偏高位,但部分贸易商本周出货心态浓郁,下游本周按需采购居多;山西地区本周企业出货稳定为主,受消费区域价格下降而窄幅波动,部分企业多执行竞拍合同为主;河北地区窄幅下跌10元/吨,近期外围货流入该区域较多,当地企业下调价格有调低售价举措。目前来看,部分区域利好消息频出,上游推涨气氛浓郁。目前受原料上涨影响,聚乙烯价格持续走高。

截止8月27日,棚膜价格9000元/吨,熔指1线元/吨,棚膜与线元/吨,价差较上周增多。地膜价格7800元/吨,熔指2线元/吨。地膜与线元/吨,价差较上周缩窄。农膜需求跟进缓慢,农膜价格持续上涨阻力大,农膜企业利润水准较低。(注:农膜相关分析请从农膜周报及隆众农膜网查阅,)

L主力合约价格环比上涨,期价收盘7365元/吨,成交量24.3万手,持仓31.3万手;基差15元/吨,-65元/吨;1-5价差35元/吨,+10元/吨。短期内原油价格仍具备一定上涨动能,上游企业库存处于低位,中间贸易商同比偏低,下游需求形成支撑。操作上,建议操作者短期可适当逢低做多,中长期建议等待明确趋势信号再操作。(5)聚乙烯再生料市场分析再生PE市场行情偏淡,需求偏弱,交易气氛不高,再生厂家出货缓慢,下游厂家采购积极性不高。LDPE上海高压白透明一级造粒5200元/吨,HDPE娃哈哈白色优质一级颗粒河北地区在5400元/吨。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

首页

首页 电话咨询

电话咨询 留言

留言