石油巨头们为“汽油时代”落幕做准备发布日期: 2024-04-24 来源:hth官网登录入口

如今,石油公司高管面临着一个严峻的现实:在经历了长达一个世纪的增长后,石油公司获得了数万亿美元的收入,而现在汽油时代在到达顶点后即将落幕。汽油不会消失,但不会再像过去那样成为收入增长的驱动力,因此,石油公司正在转向化石燃料的一个终端市场——化学品,这一个市场的顶峰在几十年后才会到来。

全球最大的石油公司沙特阿美(Saudi Arabian Oil)计划在2030年之前将大约三分之一的石油运往化工厂,大多数都用在生产塑料。这个价值1000亿美元的项目可以帮助沙特阿拉伯从一个中等规模的化学品生产国转变为一个化学品生产强国,凭借一己之力就能为每年制造的所有汽车和飞机提供足够的塑料。

雪佛龙(Chevron)首席执行官此前表示,该公司不会再在美国建造大型炼油厂,雪佛龙正在通过与Phillips 66和QatarEnergy组建的合资公司建设两座大型化工厂,一座位于德克萨斯州,另一座位于卡塔尔。

太多的公司同时增加化学品生产导致严重的供应过剩成了一个问题,供应过剩的局面还将持续多年。化工企业可能面临未来数年利润下降的局面,进而导致股票失去对投资者的吸引力。

自2021年以来,美国用来生产塑料的化学品的价格已经下跌了50%以上,不过,价格大幅下跌并没有阻止大多数公司制定建造更多新厂的计划。虽然化工行业表示希望减少塑料垃圾,但拥有数百万吨产能的工厂的大量塑料产品将在2030年到来前上市,供应过剩既可能伤害它们的财务也可能伤害环境。

壳牌(Shell)最近启动了位于宾夕法尼亚州的新化工厂,每年可生产160万吨塑料颗粒。此外,过去五年中国建造了大量塑料工厂,到今年年底,产能将增至目前欧洲、日本和韩国产能的总和。

Chemical Market Analytics全球塑料和聚合物团队负责人尼克·瓦菲迪亚迪斯(Nick Vafiadis)说:“这是一个历史性的供应过剩局面,我们以前从来没有看到过这种情况。”

《巴伦周刊》母公司道琼斯旗下的数据和咨询服务公司Chemical Market Analytics预计,生产基础塑料原料聚乙烯的化工厂今年的产能利用率将低于80%,这是40年来首次出现这种情况,化工行业要想稳定盈利,产能利用率通常必须接近90%。亚洲化工企业的利润率已经降至负值,欧洲和北美化工企业的利润率也正在急剧下降。

瓦菲迪亚迪斯说:“除非关闭现有产能,否则这种供应过剩的局面将持续到2030年,甚至可能更久。”

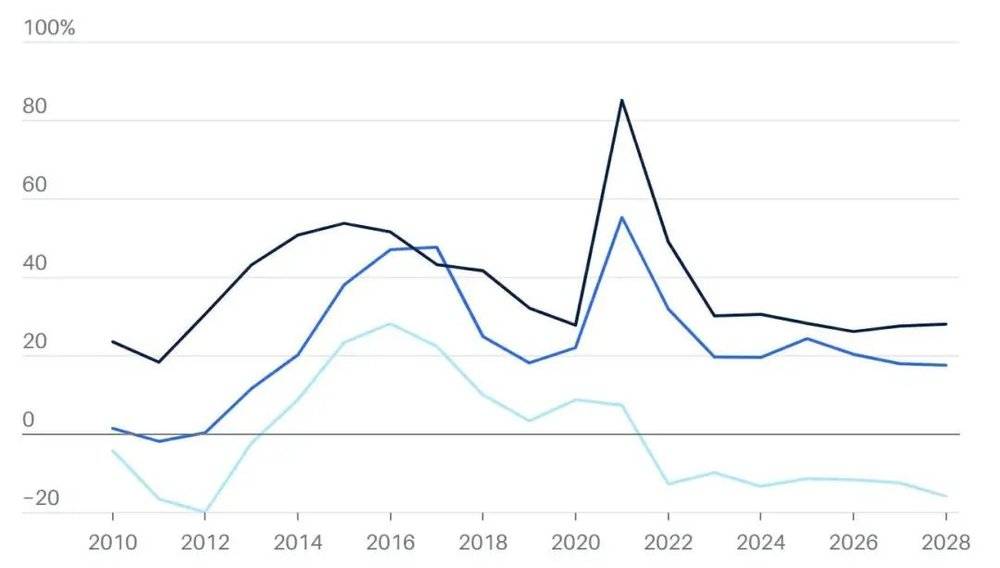

黑线:全球聚烯烃(包括聚乙烯和聚丙烯)需求,蓝线:全球聚烯烃产能,资料来源:能源数据和分析公司OPIS

这不仅仅是一项周期性业务正常的潮起潮落。多年来,化工企业可以依赖于需求的增长速度比全球GDP增长速度快一到两个百分点,供应会随着市场的变化而增加或减少,这种情况不会再发生了,而且开始撼动整个行业。

全球销售额最高的化工企业巴斯夫(BASF)正在削减数十亿美元的成本,并裁掉了旗舰化工厂数千个岗位,该公司向投资者发出预警说:“预计这些情况无法很快改善,因为它们已经变成了结构性问题。”

化石燃料公司为什么把化学品视为它们最好的扩张机会很好理解。大多数分析人士认为,欧洲和美国的汽油消费顶峰时期已经过去,摩根大通策略师娜塔莎·卡内娃(Natasha Kaneva)预计,全球汽油消费将在明年见顶,随后将逐渐并永久下降。相比之下,预计化学品需求则不会随着能源转型的加速而萎缩。

黑线:北美,蓝线:西欧,绿线:亚太,资料来源:能源数据和分析公司OPIS

大多数化学品最终都变成了塑料,一些日常用品中的塑料含量一直在增加。根据美国化学理事会(American Chemistry Council)的数据,2021年汽车中的塑料使用量为411磅,比2012年增加了16%。

除了洗涤剂瓶和吸管等一次性塑料制品因其对环境的危害而成为打击目标外,大多数产品都躲过了更深入的审查和监管。消费者在穿着涤纶裤子时不会想到石油钻井平台,这样的裤子——以及汽车保险杠、办公室地毯和家里的PVC管——比汽油更难替代。

这对那些生产基础化学品的公司来说是个鼓舞人心的消息,它们生产的化学品用来生产聚乙烯和聚丙烯等产品。能源研究公司伍德麦肯齐(Wood Mackenzie)预计,到2050年,作为化学品原料的两种化石燃料石脑油和液化石油气的需求将增长50%,即每天700万桶。

不过,石油公司靠化学品赚钱并没有那么简单。化学品来源于几种原料(包括天然气),这些原料在历史上作为塑料原料比石油更具成本效益,因此,通过石油生产化学品的公司与那些容易获得天然气的公司相比,在成本上处于劣势。

此外,化学品的整体市场规模远远小于燃料市场。根据国际能源署(International Energy Agency)的数据,如今,全球每天生产的1.02亿桶石油中,约有1200万桶最终变成了化学品,汽油、柴油和航空燃料的消耗量约为6000万桶。当一家大型石油公司在燃料市场上增加产能时,好比一个大块头的人跳进一个游泳池,当这家石油公司进入化学品市场时,好比这个大块头的人跳进一个浴缸。

中国历来是世界上最大的化学品进口国,现在正在激起更大的水花。十多年来,化工企业一直依赖于中国的需求来消化它们所有的过剩供应。从2015年到2020年,中国的塑料需求平均每年增长超过10%,占全球增幅的70%,但中国现在正在积极推动从能源到材料、再到专业制造业的自给自足。

中国的塑料项目尤其具有里程碑意义,自2019年以来,中国在化学品生产中使用了更多的石油,凭借一己之力给石油市场带来了提振。国际能源署称,如果不是因为生产石油化学产品,尤其是中国,全球石油消费总量仍将低于2019年的水平。

就在中国的塑料生产能力蓬勃发展的同时,中国对塑料的需求却在放缓,整体经济也在放缓,因此,现在中国可以在不需要大量进口的情况下满足自己的塑料需求。2018年,按吨计算,中国的工厂有能力生产约四分之三的主要塑料,到今年年底,中国将生产足够的塑料,占其消费量的105%,但中国仍需要进口一些塑料,因为其生产的材料与使用的材料并不完全一致。

沙特阿拉伯也在大举押注化学品。沙特阿美希望在2030年前将每天400万桶原油和其他石油液体转化为化学品。分析人士说,沙特阿美目前将大约100万桶石油加工成化学品,因此此次产能扩张可能对市场产生重大影响,可能会为全球供应量增加10%的产能。

标普全球(S&P Global)副董事长、能源专家丹尼尔·耶金(Daniel Yergin)认为,沙特此举反映出,随着能源转型的推进,石油公司对产品灵活性的兴趣日益浓厚。

据估计,沙特阿美生产化学品的项目至少耗资1000亿美元,其中也包括沙特国内外的合资公司的参与。由沙特阿美持有70%股份的化工企业沙特基础工业公司(Sabic)已经在中国合作建设了新的化工厂,并与埃克森美孚(Exxon Mobil)合作在德克萨斯州新建了一家化工厂。

沙特阿美没有回答有关其计划和供应过剩对市场影响的问题。3月,“液体到化学品”项目主管塞勒姆·阿尔-苏巴耶(Salem Al-Subayee)在领英(LinkedIn)上写道,该公司正“步入正轨”,将在2030年实现400万桶石油用于生产化学品的目标。

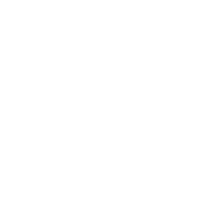

Tudor, Pickering, Holt分析师马修·布莱尔(Matthew Blair)指出,大多数公司第四季度利润都低于预期。自今年年初以来,分析师们一直在下调对第一季度利润的预期,利安德巴塞尔工业(LyondellBasell Industries)和陶氏(Dow)等重量级公司的利润预期被下调了15%以上。

不过,该行业的问题并没有反映在大多数股票上。根据布莱尔的数据,2023年化工企业的股票平均上涨了18%,今年又上涨了9%。布莱尔说:“我们大幅下调了利润预期,但股票还是上涨了。”布莱尔指出,习惯了化工行业正常周期性模式的投资者正在继续持有这些股票并期待反弹,但反弹时间不断被推迟。如果股价没有大幅反弹,这些股票可能会因为利润预期被下调而走低。陶氏和利安德巴塞尔工业没有回复记者的置评请求。

与此同时,产能仍在上升。大型塑料生产商——如埃克森美孚(Exxon Mobil)、利安德巴塞尔工业、壳牌和陶氏——已经为新工厂投入了数百亿美元。能源经济与金融分析研究所(Institute for Energy Economics and Financial Analysis)的金融分析主管汤姆·桑齐罗(Tom Sanzillo)称“这些投资将无助于实现气候和减少污染的目标,无法保持盈利,也无法提振投资者的信心。”桑齐罗说,在一个脱碳的世界里,化学品曾被认为是化石燃料的“行业救星”,现在,它们看上去成了一个负担。

尽管巴斯夫已经开始缩减产能,但其他几家公司仍在扩大产能。壳牌从2022年开始分阶段在宾夕法尼亚州开设聚乙烯工厂,完工后的工厂将占地386英亩。前宾夕法尼亚州州长汤姆·沃尔夫(Tom Wolf)说,这处综合设施是自二战以来该州建造的最大的工业项目,预计将获得16亿美元的州税收减免和抵免。

但这家工厂的启动并不顺利,该厂因为污染而被罚款,部分启动项目被推迟,而且开工时值化学品市场疲软之际。去年第四季度,壳牌化学品业务经调整后亏损约5亿美元。

桑齐罗认为,该厂的预算也远远超出预期,壳牌最终可能不得不进行资产减值。根据几家媒体报道和壳牌资助的一项研究,该工厂预计耗资60亿美元,但壳牌首席执行官魏斯旺(Wael Sawan)在最近的财报电话会议上指出,该工厂耗资“140亿美元左右”。壳牌的一位代表说,该公司从未在施工前公布成本估算,也不愿就潜在减值置评。壳牌在2月份表示,将裁减化学品业务部门25%的岗位。

建造工厂的决定是在魏斯旺接任首席执行官之前做出的,现在,魏斯旺正在努力应对建厂带来的影响。魏斯旺在财报电话会议上说:“利润率并不高,我不知道这样的一种情况会持续多久。”

魏斯旺在被问到如果有选择、是否会再次批准该厂时说:“我们将确保减少所谓的大型项目。”他指出,壳牌预计宾夕法尼亚州工厂将在未来几年内实现盈利,在2030年前保持化学品业务支出持平。

埃克森美孚同样也在扩大化学品业务,并遇到了一些财务困难。去年第四季度,该公司化学品业务计提了2.94亿美元的减值,但没有回答有关减值原因的问题。由于别的业务表现强劲,大型石油公司能经受得住化学品市场的低迷,但亏损依然会带来痛苦,壳牌化学品业务的亏损给该公司第四季度利润造成了6%的拖累。

塑料生产的扩大也使该行业推动促进塑料回收的公关努力复杂化。股东倡导组织As You Sow指出,每年有1400万吨塑料废弃在水路中,如果没有更多的行业行动,到2040年,这一数量可能会增加两倍。塑料供应过剩导致原生塑料和再生塑料之间的价格差距慢慢的变大,原生聚乙烯现在比可回收聚乙烯便宜42%,导致企业推动绿色产品和绿色包装的努力更具挑战性。

行业组织美国塑料行业协会(Plastics Industry Association)对化工企业过度生产的说法提出了质疑,该协会认为回收率正在上升,并为公司可以提供了更多选择。该协会首席经济学家佩克·皮内达(Perc Pineda)在一份声明中说:“原生材料和再生材料的稳定供应有利于终端市场,特别是那些青睐塑料包装的市场。当企业有选择时,市场会更有效率。”该协会的宣传口号是“回收是真实的”,试图推翻统计多个方面数据显示的10%或更低的塑料回收率。

化工行业期待着明年新化工厂的建设将暂时放缓,如今“去库存”成了一个流行词。生产塑料原料的公司说,它们的客户——把塑料颗粒变成瓶子和管道的公司——正在解决库存问题,希望这能带来价格反弹。但2027年马上就要来临的新一波工厂可能会再次破坏市场的稳定,根据Chemical Market Analytics的数据,到2028年,全球聚乙烯产能预计将从2023年的1.47亿吨增长到1.76亿吨,这其中还不包括沙特的“从液体到化学品”项目。

供应面将不得已以某种方式萎缩。巴斯夫等公司在欧洲的工厂可能处于最不稳定的状态中,欧洲大陆的石油和天然气储量极少,此外,俄乌冲突爆发后企业因停止进口俄罗斯天然气导致成本上升。亚洲生产商也面临类似的困境,因为它们必须进口原料。在美国和中东运营的企业能获得更便宜的天然气和石油,为它们带来了成本优势,但这并不代表它们不可能会受到市场存在的问题带来的影响。

(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。)

首页

首页 电话咨询

电话咨询 留言

留言