产业周报:聚乙烯发布日期: 2024-02-22 来源:hth官网登录入口

与上周同期相比,市场行情报价上涨 50-750 元/吨不等,其中低压产品涨幅最大,特别是高融注塑产品, 市场报价均在万元以上。不过周中后期随着线性期货价格的下跌及国际原油价格的走跌,市场炒作情绪有所降温,高融注塑价格大大下跌,截止今日听闻 8000 元/吨市场几无成交,除此之外管材产品价格也有所回落。近期场内成交也随之转弱,据隆众统计部分煤企产销比不足 50%。

亚洲聚乙烯市场方面:在东南亚,销售略好的区域积极情绪高,市场的人说需求仍是清淡的,涨势是暂时的。随着斋月马上就要来临,国家通常会经历经济放缓,在庆祝活动结束前,大多数贸易商在短期内不会采购。

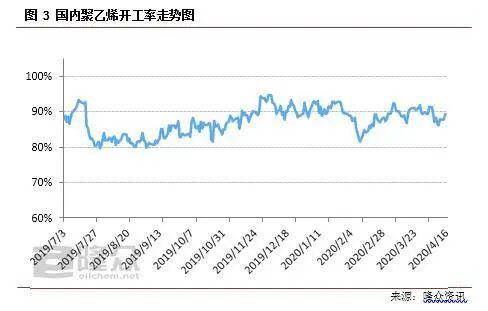

本周期(4 月 10 日-4 月 16 日)聚乙烯企业平均开工率在 87.97%,与上周期数据(89.32%),相比跌1.35%。(上期数据有修正)

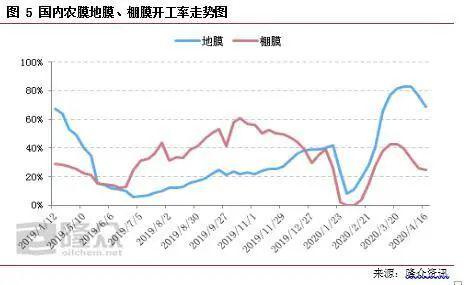

本周农膜企业整体开工率在 37.9%,周环比-3%。棚膜企业开工率 24.7%左右,周环比-0.9%。棚膜需求淡季,订单跟进不足,开工率一般在 1-5 成不等,部分小厂维持阶段性开工。本周地膜开工率 68.6%左右, 周环比-7.9%。地膜需求减弱,订单跟进减少,企业开工率不同程度下滑,企业开工率一般在 5-9 成不等。

本周油制线 元/吨,较上周下降 284 元/吨。煤制聚乙烯线 元/吨,较上周减少 78 元/吨。油制与煤制聚乙烯相比,两者生产所带来的成本差在 1444 元/吨,利润差在 1793 元/吨。

截止 4 月 16 日,L 主力合约小幅走高,期价收盘 6225 元/吨,较上一交易日+20 元/吨;成交量 55.6 万手,持仓 34.6 万手;基差 608 元/吨,-157 元/吨;5-9 价差 140 元/吨,+35 元/吨。受库存和需求双重打击,短期内原油价格弱势难改,由于普遍性下调竞拍价,神华网上拍卖成交量占比仍不到五成,这某些特定的程度上对聚乙烯的价格形成压制。不过,医疗用品需求仍然旺盛,PE 高融注塑价格大大攀升,后市着重关注原油能否止跌反弹。

做多的驱动在于本周 PE 企业开工率小幅下降,兰州石化 30 万吨,神华榆林 30 万吨和中安联合 35 万吨装置等停车检修,检修逐渐增多,两油库存继续下降,口罩等医疗用品的需求带动 PE 高融注塑价格保持高位,需要警惕部分低压高融指注塑炒作进而引发标准品排产降低的预期。

做空的驱动是传统下游进入淡季,塑料制品海外订单受海外疫情影响较大,油价的成本支撑减弱。中短期看,多空因素交织,下周预计聚乙烯价格震荡走弱或将是大概率。现在市场主要关注的焦点是下游需求,油价走势等情况。

趋势交易层面,基本面依然维持去库逻辑,但是冲高回落过后,价格存在整理的需求,短期内 LLDPE 期价走出独立行情有一定难度,建议逢高降低多头仓位。对冲层面,5 月合约交割后注意 5-9 价差扩大后收敛的风险。

整体来看,下周国内 PE 市场行情低位震荡调整为主,价格波动幅度预计在 200 元/吨范围内。

上一篇:HDPE价格行情

首页

首页 电话咨询

电话咨询 留言

留言